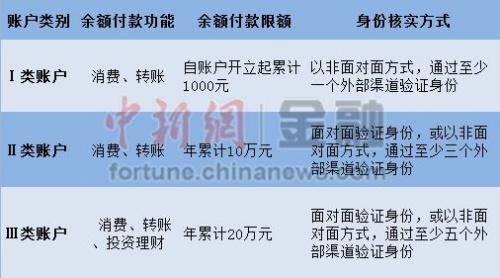

曾被称为“史上最严”的《非银行支付机构网络支付业务管理办法》28日终于尘埃落定。办法规定,只通过一个外部渠道开立的Ⅰ类支付账户,账户余额可用于消费和转账,但限额仅有1000元;通过3个验证渠道的Ⅱ类账户可以消费、转账,年支付额度10万元;通过5个验证渠道的Ⅲ类账户,除了可以消费转账外,还能购买投资理财等金融产品,年累计交易额最高可以到20万元。(12月28日《新华网》)

随着网络技术的发展,尤其是电子商务的异军突起,网络购物、转账理财等网络支付功能也逐渐成为人们必不可少的需求;但是,在网络进行的金钱交易也存在各种风险,电信诈骗等犯罪也严重威胁着消费者的财务安全。如何在安全的前提下,促进网络支付系统的完善和便捷,规范网络支付行为,就变得尤为重要了。我想这也是央行出台《非银行支付机构网络支付业务管理办法》的初衷。

还记得在今年7月31日央行发布这个《办法》的征求意见稿时,就引发了社会的强烈反应和吐槽。尤其是意见稿规定第三方支付余额上限为5000元的限额,被广大网友吐槽为连一个iPhone6都买不了。“剁手党、转账党”更加担心会影响以后的生活。其实这样的担心完全没有必要,央行政策是在安全的前提下满足互联网购物和金融的发展,《管理办法》对网络支付是促进发展,而不是阻碍。

当然,征求意见稿引发如此强烈的社会讨论和建议,央行也在适应调整制度,以满足不同人群的需求。在正式颁布的《办法》中,就把个人支付账户扩充为三类,在功能上,三类账户都可以消费、转账,只是年累计额度不一致。分别是1000元、10万元和20万元。同时《办法》也对支付机构也进行了分级管理,评为A类的机构,且II类、III类支付账户实名比例超过95%,这些个人账户的余额付款单日限额就可以提高到1万元。这比征求意见稿中5000元的限额增加一倍。

与三类个人支付账户级别相对应的是“身份核实方式”,这就是保证安全支付的措施。比如真实验证身份信息,数字证书、短信验证、电子签名等验证,随着等级的提高,限额越大,身份核实方式就越多,就越能够保证个人支付账户的安全。

需要强调的是,这些支付限制只适用于支付宝、微信等“非银行支付机构”的余额支付,如果商品价值超过1万元,可以通过银行卡快捷支付、银行网关支付等渠道实现,或者把余额支付和银行支付等方式合并支付。并且目前各大商业银行的快捷支付系统也非常完备,完全可以满足消费者的购物需求。这就能够证明《办法》并不会影响消费者的购买力。因为即便余额支付额度不够,银行支付也可以补充,实质上的消费额度并没受影响,只是扣款渠道不同而已。但却会极大地保护账户安全和资金安全。

新年将至,有人担心《办法》会影响微信“发红包”的热潮,其实新《办法》明年7月1日起才会实施。即便实施以后,对微信红包的影响也并不大。收红包基本不会影响,只需开通最低的Ⅰ类支付账户,就可以发1000元以下的红包了,如果像发万元以上的红包,提高自己的安全等级到Ⅲ类账户,再选择A等级的支付机构即可。

新出台的《非银行支付机构网络支付业务管理办法》充分满足了各类消费者的需求,秉承着“以小额支付偏重便捷、大额支付偏重安全”的思路,来有效促进非银行网络支付机构的发展,是国家兼顾便捷性和安全性之间找到的一个“平衡点”。